社宅制度の経費計上ルールと注意点|税務リスクと適正運用を解説

社宅制度は、家賃を経費として処理できる福利厚生として、多くの企業で注目されています。特に「社宅制度 経費」「節税」といった観点から導入を検討するケースも増えていますが、実際には税務上のルールや賃貸料相当額の考え方を正しく理解していないと、思わぬ税務リスク・トラブルにつながる可能性があります。本記事では、社宅制度の経費計上ルールと注意点を分かりやすく整理し、適正運用のポイントを解説します。

社宅制度では、会社負担分を福利厚生費として経費計上できます。ただし、従業員から適正な賃貸料相当額を徴収していない場合は給与課税の対象となる可能性があります。そのため、社宅制度を導入する際は、経費処理だけでなく税務上のルールや社宅規程の整備についても理解しておくことが重要です。

【この記事でわかること】

・社宅制度における経費計上の基本ルール

・福利厚生費として認められる条件

・給与課税となるケースと税務上の注意点

・社宅制度を適切に運用するためのポイント

※社宅制度の基本的な仕組みや導入メリットについては、こちらの記事で詳しく解説しています。

社宅制度の基本構造と企業メリット

社宅制度とは何か

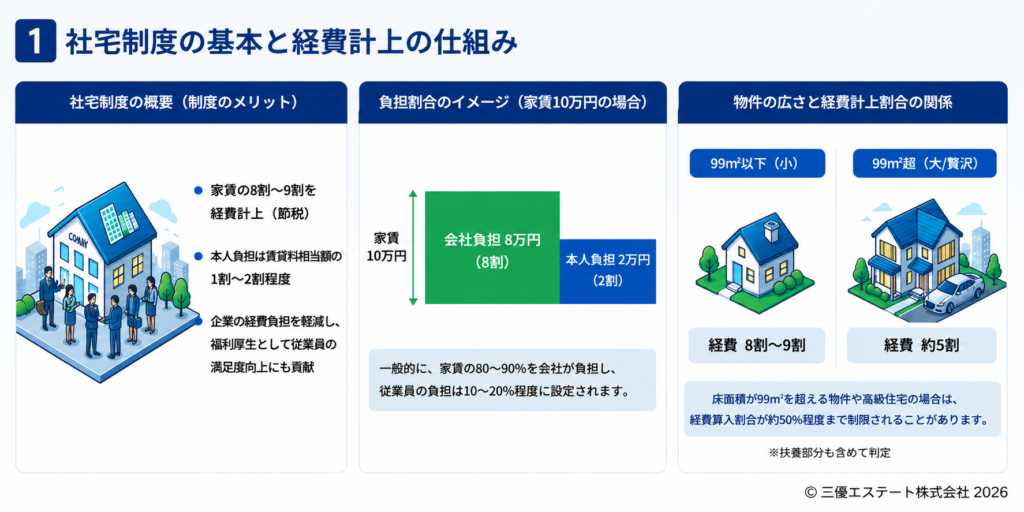

社宅制度とは、企業が賃貸契約の主体となり、従業員に住居を提供する福利厚生制度です。住宅費という生活コストの大きな負担を軽減できることから、採用力や従業員満足度の向上に寄与する施策として導入が進んでいます。

家賃が経費計上できる仕組み

社宅制度では、企業が支払う家賃を福利厚生費として処理できるため、一定条件のもとで経費計上が可能となります。一般的には家賃の約80〜90%を会社負担とし、残りの10〜20%を従業員が負担するケースが多く見られます。

企業と従業員それぞれのメリット

企業にとっては福利厚生の充実による採用競争力の向上、従業員にとっては住宅費負担の軽減というメリットがあります。ただし、このバランスは税務上のルールに基づいて設計する必要があります。

経費計上割合は物件条件によって変動する

99㎡基準による違い

社宅制度における経費算入割合は、物件の広さによって変動します。一般的に床面積が99㎡以下の物件では、80〜90%程度の経費算入が認められやすい一方、99㎡を超える場合は制限がかかります。

高額物件・高級住宅の扱い

広さや設備水準が高い物件は、福利厚生の範囲を超えた利益供与と見なされる可能性があり、経費算入割合が約50%程度まで引き下げられるケースがあります。

適正な物件選定の考え方

重要なのは、従業員満足と税務適正のバランスです。単に条件の良い物件を選ぶのではなく、制度として整合性の取れた物件選定が求められます。

賃貸料相当額と本人負担の考え方

賃貸料相当額とは何か

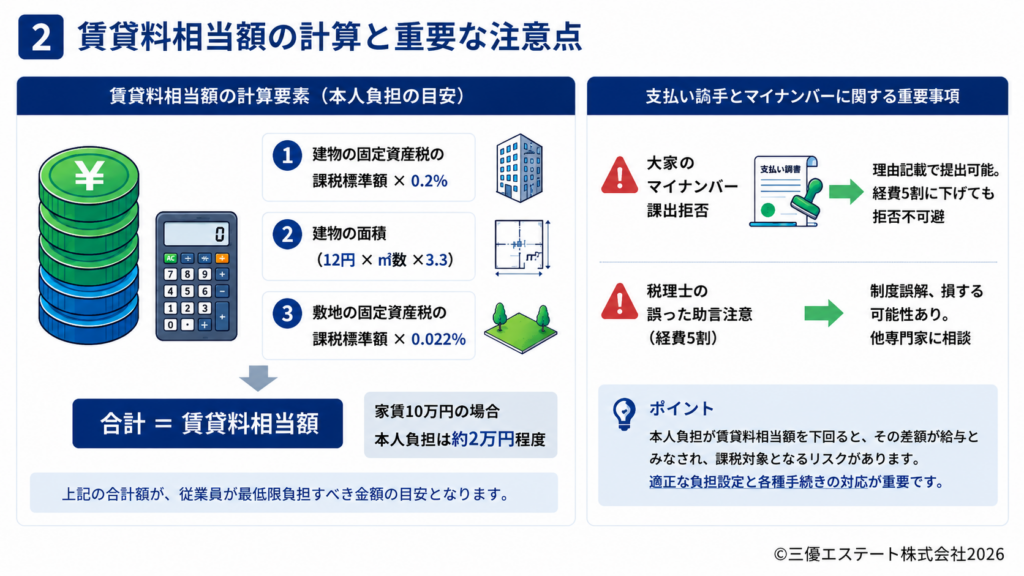

賃貸料相当額とは、税務上、従業員が最低限負担すべきとされる家賃水準を指します。この基準を下回る場合、その差額は給与として課税される可能性があります。

※社宅制度における税務ルールや賃貸料相当額の詳細については、こちらの記事をご参照ください。

算出ロジックの基本要素

賃貸料相当額は、建物の固定資産税評価額、床面積、土地の評価額などをもとに算出されます。これらの要素を踏まえた上で、適正な本人負担額を設定する必要があります。

負担額が低すぎる場合の税務リスク

本人負担を過度に低く設定すると、福利厚生ではなく給与とみなされるリスクがあります。結果として企業・従業員双方に課税が発生する可能性があるため注意が必要です。

役員社宅と一般社員の違い

役員社宅の厳格な基準

役員社宅は税務上のチェックが特に厳しく、負担割合や物件条件が適正でない場合、否認されるリスクが高まります。

一般社員との違い

一般社員の場合は一定の柔軟性が認められるものの、制度全体としての整合性が求められる点は共通しています。

税務調査で見られるポイント

契約主体、負担割合、規定の整備状況などが主な確認ポイントとなります。形式だけでなく、実態として適正に運用されているかが重視されます。

よくある制度設計の課題

社宅規定の未整備リスク

社宅規定が整備されていない場合、税務上の説明が困難となり、否認リスクが高まります。

負担割合の曖昧さ

明確な基準がないまま運用されると、従業員間の不公平や税務上の問題につながります。

契約・運用フローの不整合

契約名義や支払いフローが統一されていない場合、制度としての整合性が崩れ、管理負担も増加します。

社宅制度は「運用」で差がつく

制度導入と運用の違い

社宅制度は導入そのものよりも、その後の運用によって価値が決まります。継続的な管理が不可欠です。

管理業務の実態

物件手配、契約管理、入退去対応など、多岐にわたる業務が発生します。これらを適切に管理する体制が必要です。

属人化リスクとその回避

担当者依存の運用は、ミスや対応遅延の原因となります。仕組み化された管理体制が重要です。

社宅代行を活用する理由

社宅代行の役割

社宅代行は、制度設計から契約管理、運用までを一元的に支援するサービスです。

企業側のメリット

業務負担の軽減に加え、税務リスクの回避や制度の最適化が図れます。

制度最適化のポイント

専門的な知見を活用することで、企業規模や方針に応じた最適な制度設計が可能となります。

まとめ

社宅制度は、家賃の経費化という分かりやすいメリットが注目されがちですが、本質は制度設計と運用の精度にあります。適切な負担割合の設定や規定整備、契約管理を含めて運用できてはじめて、税務リスクを回避しながら企業価値の向上につながります。

一方で、これらを自社のみで継続的に管理することは容易ではなく、制度の複雑化や運用負荷の増大が課題となるケースも少なくありません。特に従業員数の増加や拠点の拡大に伴い、社宅管理は属人化しやすく、結果としてリスクや非効率を生む要因にもなります。

こうした課題に対しては、社宅制度の設計から運用までを一体で支援する専門サービスの活用も有効な選択肢です。三優エステートでは、企業ごとの実態に即した制度設計と運用支援を通じて、社宅制度を「負担」ではなく「戦略」に転換するサポートを行っています。社宅制度の設計や運用に課題を感じている場合は、三優エステートの社宅代行サービスをご確認ください。

重要なのは、どれだけ経費化できるかではなく、いかに持続可能で最適な制度として機能させるかという視点です。その実現に向けて、自社に最適な運用体制を見直すことが、これからの社宅制度には求められています。